「手元の資金を有効活用したいけど、どんな投資を選べばいいか分からない」「安定した利回りが期待できて、手間がかからない資産運用に興味がある」といった悩みはありませんか?数ある貸付ファンドの中から、あなたにぴったりのものを見つけるのは大変ですよね。

この記事では、そんなあなたの悩みを解決すべく、貸付ファンドを徹底的に比較検討し、厳選した5つのおすすめランキングをご紹介します。

この記事を読めば、あなたの貸付ファンド選びの悩みが解決し、最適な選択ができるようになります。

この記事でわかること

- 貸付ファンドを選ぶ上での3つの重要ポイント

- 厳選した5つのおすすめ貸付ファンドランキング

- 失敗しないための注意点とよくある質問

- 目次

- 1. 貸付ファンドとは?なぜ今注目されているのか

- 2. 貸付ファンドのメリット・デメリットを徹底解説

- 3. 貸付ファンドのランキング選定基準

- 4. 貸付ファンドおすすめランキングTOP5!

- 5. 貸付ファンド比較表

- 6. 失敗しない貸付ファンドの選び方・ポイント

- 7. 貸付ファンドに関するよくある質問(FAQ)

- 8. まとめ:あなたにぴったりの貸付ファンドを見つけよう!

目次

- 1. 貸付ファンドとは?なぜ今注目されているのか

- 2. 貸付ファンドのメリット・デメリットを徹底解説

- 3. 貸付ファンドのランキング選定基準

- 4. 貸付ファンドおすすめランキングTOP5!

- 5. 貸付ファンド比較表

- 6. 失敗しない貸付ファンドの選び方・ポイント

- 7. 貸付ファンドに関するよくある質問(FAQ)

- 8. まとめ:あなたにぴったりの貸付ファンドを見つけよう!

1. 貸付ファンドとは?なぜ今注目されているのか

貸付ファンド、別名「ソーシャルレンディング」または「融資型クラウドファンディング」は、インターネットを通じて「お金を借りたい企業」と「資産運用をしたい個人投資家」を直接結びつける、新しい形の金融サービスです。

銀行などの金融機関を通さずに、個人投資家がオンラインプラットフォームを介して企業に資金を貸し付け、その利息を分配金として受け取る仕組みです。これにより、企業はより多様な資金調達手段を確保でき、個人投資家は銀行預金よりも高い利回りが期待できる新たな投資機会を得られます。

なぜ今、貸付ファンドが注目されているのか?

貸付ファンドが近年、特に投資初心者や多忙なビジネスパーソンから注目を集めているのには、いくつかの理由があります。

- 超低金利時代の到来: 銀行預金の金利がほぼゼロに等しい現代において、預貯金だけでは資産が増えにくいのが現状です。貸付ファンドは、比較的安定した利回りを提供することで、低金利時代における資産形成の有力な選択肢となっています。

- 手軽に始められる: 多くの場合、少額から投資が可能であり、株式投資のように専門知識や頻繁な取引が必要ありません。一度投資すれば、あとは満期を待つだけでよいため、忙しい方でも無理なく続けられます。

- 分散投資の選択肢: 株式や債券、不動産といった伝統的な投資対象とは異なる特性を持つため、ポートフォリオの多様化、つまりリスク分散に役立ちます。

- 社会貢献性への意識向上: 投資先の事業内容が明確なファンドも多く、再生可能エネルギーや地域活性化といった社会貢献性の高い分野に投資することで、単なるリターンだけでなく、社会的な意義を感じられる点も魅力です。

- 透明性の向上: 多くのプラットフォームが、投資家への情報開示を積極的に行い、ファンドの状況や貸付先の情報などを可能な限り透明化する努力をしています。

これらの要因が重なり、貸付ファンドは「手軽に始められる」「比較的安定したリターンが期待できる」「分散投資に役立つ」という点で、現代の投資ニーズに合致し、注目度が高まっています。

2. 貸付ファンドのメリット・デメリットを徹底解説

貸付ファンドは魅力的な投資手段ですが、メリットだけでなくデメリットも理解した上で投資判断をすることが重要です。

メリット

- 固定利回りで安定的なリターンが期待できる: 投資前に想定利回り(年利)が提示され、市場の変動に左右されることなく、その範囲内でのリターンが期待できます。株やFXのように日々の値動きを気にする必要がないため、精神的な負担が少ないのが特徴です。

- 手間がかからない「ほったらかし投資」: 一度投資を決めれば、基本的にファンドの満期まで待つだけです。日々の市場分析や売買のタイミングを見計らう必要がないため、投資に時間を割けない多忙な方にも向いています。

- 少額から始められるサービスが多い: 多くのプラットフォームで、最低1万円から、中には1円から投資できるサービスもあります。これにより、まとまった資金がない方や、まずは少額で試してみたい初心者でも気軽に始められます。

- 分散投資先として有効: 株式や不動産といった他の金融商品とは異なる値動きをするため、既存のポートフォリオに組み入れることで、全体のリスクを低減する効果が期待できます。

- 投資先の多様性: 不動産、事業資金、再生可能エネルギー、医療・介護など、多岐にわたる事業への投資機会があります。自分の関心のある分野や応援したい企業に投資できる喜びも得られます。

デメリット

- 元本保証ではない(元本毀損リスクがある): 貸付ファンドは、あくまで貸付投資であり、預貯金とは異なり元本は保証されていません。貸付先の企業が倒産したり、返済が滞ったりする場合には、元本の一部または全部が回収できなくなるリスクがあります。

- 原則として途中解約ができない(流動性が低い): 投資期間中の途中解約は基本的に認められていません。これは、集めた資金を貸付先企業が長期的に事業に利用するためです。そのため、投資に回す資金は、当面使う予定のない「余裕資金」に限定すべきです。

- 運営会社の信用リスク: 運営会社自体が破綻した場合、投資家への分配金が滞ったり、最悪の場合、投資資金が返還されなくなるリスクもゼロではありません。運営会社の信頼性や経営基盤は慎重に確認する必要があります。

- 貸し倒れリスク: 貸付先の企業が経営破綻などで資金を返済できなくなる「貸し倒れ」が発生するリスクです。多くのサービスでは担保や保証を設定することでこのリスクを軽減していますが、完全にゼロにすることはできません。

- 情報開示の限界: 貸付先の企業情報や事業計画について、企業秘密などの関係で詳細な情報が開示されない場合があります。これにより、投資家が十分な情報を得られないまま投資判断を迫られるケースもあります。

これらのメリットとデメリットを十分に理解し、自身の投資目的やリスク許容度に合わせてサービスを選ぶことが、成功への鍵となります。

3. 貸付ファンドのランキング選定基準

今回のランキングは、以下の基準を総合的に評価し、厳選しました。特に、初心者の方でも安心して始められるサービスを重視しています。

- 【基準1:信頼性・安全性】: 運営会社の健全性、金融庁からの許認可状況はもちろん、これまでのファンドの「正常償還率(元本毀損なく返済が完了した割合)」を最重要視しました。上場企業が参加する案件が多いか、専門家(弁護士、公認会計士など)による厳格な審査体制が確立されているか、担保や保証の設定状況も評価の対象です。

- 【基準2:投資のしやすさ・参入障壁】: 最低投資額の低さは、投資初心者が気軽に始められるかどうかの大きな指標です。また、口座開設の簡易さ、プラットフォームの使いやすさ、投資情報や説明資料の分かりやすさなども考慮しています。

- 【基準3:想定利回り・リスクバランス】: 提供されるファンドの想定利回りBと、それに伴うリスクのバランスを評価しました。闇雲に高利回りだけを追求するのではなく、その利回りがリスクに見合っているか、堅実な運用が期待できるかを重視しています。利回りが低くても信頼性が極めて高いサービスを高く評価しています。

- 【基準4:ファンドの種類と案件の豊富さ】: 継続的にファンドが募集されているか、多様な種類のファンド(不動産、事業資金、特定のテーマ型など)が提供されているかを評価しました。これにより、投資家が分散投資を行いやすくなります。

- 【基準5:利用者の声・サポート体制】: 実際にサービスを利用したユーザーからのリアルな口コミや評判を参考にしました。特に、初心者からの評価の高さ、トラブル発生時の対応、カスタマーサポートの充実度なども重視しています。また、投資家向けの優待サービスなどの付加価値も評価対象としています。

4. 貸付ファンドおすすめランキングTOP5!

【1位】Funds(ファンズ)【上場企業に1円から投資!信頼と実績の貸付ファンド】

出典:

出典:総合評価:(4.8/5.0点)

おすすめポイント(メリット)

- 1円から投資可能!業界トップクラスの少額投資対応一般的な貸付ファンドの最低投資額が1万円~2万円程度である中で、Fundsは業界で唯一(※2025年時点、自社調べ)1円から投資を始めることができます。これは、「まずは試しに少額で始めてみたい」「分散投資のために細かく資金を振り分けたい」という初心者や慎重派の投資家にとって、他社にはない圧倒的なメリットとなります。心理的なハードルが極めて低いため、貸付ファンドデビューに最適と言えるでしょう。

- 上場企業やそのグループ会社が中心!圧倒的な信頼性Fundsで募集されるファンドの貸付先は、上場企業やそのグループ会社が99%以上(※2025年時点)を占めています。上場企業は、厳しい審査基準をクリアし、情報公開の義務も負っているため、一般的な中小企業への貸付よりも信用度が格段に高いと言えます。これにより、投資家はより安心して資金を預けることができます。

- 「正常償還率100%」の実績!サービス開始以来、元本毀損なし2019年1月のサービス開始以来、現在に至るまですべてのファンドが遅延なく、元本毀損することなく正常に償還されています(2025年時点)。この確かな実績は、Fundsが非常に厳格な審査基準を持ち、リスク管理を徹底していることの何よりの証拠であり、投資家にとって最大の安心材料となるでしょう。

- 弁護士・公認会計士など専門家による厳格な審査体制Fundsのファンドは、運営会社であるファンズ株式会社だけでなく、提携先の弁護士や公認会計士といった金融・法務のプロフェッショナルが多角的に審査を行います。この二重・三重のチェック体制により、案件の信頼性と安全性が高められています。

- 投資家限定の優待も提供!「投資の楽しさ」を追求一部のファンドでは、投資先企業からの限定優待特典(例:系列店舗で使える割引券、特別サービス、非売品グッズなど)が提供されることがあります。これは、単なる金銭的なリターンだけでなく、投資を通じて企業を応援し、その恩恵を直接受けられるという、投資の新しい楽しみ方を提供してくれます。

- 固定利回り型で値動きに左右されない株式やFXのように日々の市場の変動を気にする必要がなく、ファンド募集時に提示された利回りでの運用が期待できます。相場に張り付く必要がないため、忙しい方や、安定志向でコツコツ資産形成をしたい方に最適です。

残念な点(デメリット/注意点)

- 途中解約が原則不可これは貸付ファンド全般に言えることですが、投資期間中に資金を急遽引き出したい場合でも、原則として途中解約はできません。そのため、投資資金は「当面使う予定のない余裕資金」に限定することが非常に重要です。

- 人気ファンドはすぐに完売することもFundsは信頼性が高く、優待などの魅力もあるため、特に高利回りや人気企業のファンドは、募集開始後すぐに満額に達してしまうことがあります。投資したいファンドがある場合は、事前の情報収集と、募集開始直後の迅速な応募が求められます。

- 想定利回りはやや控えめな案件も平均的な想定利回りは1%〜6%程度であり、LENDEXなどの高利回り特化型サービスと比較すると、一見物足りなく感じるかもしれません。しかし、その分リスクが抑えられていると考えれば、堅実な資産運用を目指す方にとっては適切な水準と言えます。

こんな人におすすめ

- 「投資は初めて」という初心者で、安心して少額から資産運用を始めたい方

- 日々の値動きに一喜一憂せず、安定した利回りをコツコツと積み上げたい方

- 上場企業など、信頼性の高い企業に投資し、社会貢献も意識したい方

- 株式投資やFX以外の分散投資先を探している方、ポートフォリオを堅実にしたい方

- 投資を通じて企業の優待なども楽しみたい、新しい投資体験を求める方

レビュー・口コミの要約

「1円から始められるという手軽さに惹かれてFundsを選びました。最初は不安でしたが、上場企業への投資なので安心感があり、実際に優待ももらえて、投資がこんなに楽しいとは思いませんでした!」

「会社員でなかなか投資に時間を割けないのですが、Fundsは一度投資したら放っておけるので助かります。利回りはそこまで高くなくても、安定してリターンが得られるので、守りの資産として重宝しています。」

「人気のファンドはあっという間に募集終了になるので、メルマガなどで情報収集してスタンバイしています。優待も魅力的で、投資先の企業を応援する気持ちになれますね。」

【2位】OwnersBook(オーナーズブック)【不動産に特化!手堅い担保付きで安心のソーシャルレンディング】

出典:

出典:総合評価:(4.2/5.0点)

おすすめポイント(メリット)

- 不動産担保付きの案件が中心!高い安全性と信頼性OwnersBookのファンドは、ほぼ全てが不動産を担保とした貸付案件です。万が一、借り手企業が返済不能になった場合でも、担保となっている不動産を売却することで投資家の元本回収を図るため、他のソーシャルレンディングサービスと比較してリスクが比較的低いとされています。特に不動産に価値がある限り、元本毀損のリスクは低減されます。

- JASDAQ上場企業が運営!不動産のプロが厳選運営会社であるロードスターキャピタル株式会社は、JASDAQ市場に上場している不動産投資会社です。不動産のプロフェッショナルが長年の経験とノウハウに基づき、厳選した優良な不動産案件のみを提供しています。これにより、案件の質の高さと、運営会社の健全性が担保されています。

- 想定利回りは2%〜7%程度とバランスが良い担保付きで安全性が高いにもかかわらず、想定利回りは2%〜7%程度と、銀行預金などと比較して魅力的なリターンが期待できます。リスクとリターンのバランスが非常に優れていると言えるでしょう。

- 過去の償還実績も非常に良好これまで募集されたファンドの償還実績も非常に高く、元本割れや遅延の報告は極めて少ないため、信頼性のある運用がされています。堅実な運用を重視する投資家にとって大きな安心材料です。

- 少額からの不動産投資が可能通常、多額の資金が必要となる不動産投資を、最低1万円から手軽に始めることができます。不動産の価格変動リスクを直接負うことなく、その収益の一部を得られる点は大きな魅力です。

残念な点(デメリット/注意点)

- 最低投資額は1万円からFundsの1円に比べるとハードルは上がりますが、一般的なソーシャルレンディングサービスとしては標準的な水準です。より手軽に始めたい場合は、Fundsの方が優位です。

- 案件数が限定的になることも厳選された不動産案件が中心のため、募集されるファンドの数が時期によっては少なめになることがあります。投資したいタイミングで希望の案件が見つからない場合もあるかもしれません。人気案件はすぐに完売してしまう傾向にあります。

- 不動産市況の影響を受ける可能性担保が不動産である以上、不動産市況の大きな変動があった場合には、担保価値が下がり、万が一の際の元本回収に影響が出る可能性はゼロではありません。ただし、事前に綿密な審査が行われているため、そのリスクは限定的と言えます。

こんな人におすすめ

- 不動産投資に興味があるが、手軽に少額から始めたい方

- 担保付きでより安全性の高い投資を求めている方

- 安定した利回りを重視し、長期的な資産形成を目指したい方

- 不動産のプロが選定した優良案件に投資したい方

- 株式市場の変動に影響されにくい、別の投資先を探している方

レビュー・口コミの要約

「不動産担保付きという点に安心感を覚えてオーナーズブックで投資を始めました。利回りもそこそこ高いですし、ちゃんと期日通りに分配金が入ってくるので、今のところ満足しています。」

「上場企業が運営しているので信頼できますね。ただ、案件が少ない時もあるので、定期的にチェックしてチャンスを逃さないようにしています。」

「不動産投資は敷居が高いと思っていましたが、1万円からできるので助かっています。マンションの一室を持つ感覚で、資産運用ができるのが面白いです。」

【3位】LENDEX(レンデックス)【高利回り案件に強み!不動産担保で堅実運用も】

出典:

出典:総合評価:(4.0/5.0点)

おすすめポイント(メリット)

- 高利回り案件が豊富!積極的なリターンを追求LENDEXの最大の魅力は、想定利回りが5%〜10%と、他の主要サービスと比較して高めの案件が多い点です。より積極的なリターンを狙いたい投資家にとっては非常に魅力的であり、短期間で効率的に資産を増やしたいと考える方に向いています。

- 不動産担保付きが中心で一定の安心感高利回りでありながらも、ファンドの多くは不動産を担保としています。これにより、万が一の事態が発生した際でも、担保不動産による元本回収の可能性が高まり、高利回り案件にありがちな極端なリスクを一定程度抑制しています。

- 運用期間の選択肢が広い短期(6ヶ月程度)から長期(36ヶ月程度)まで、様々な運用期間のファンドが用意されています。これにより、自身の資金計画やライフスタイルに合わせて、柔軟に投資期間を選択できるメリットがあります。

- 信頼性の高い事業者への融資も不動産関連だけでなく、中には信頼性の高い事業者への融資案件も取り扱っており、ポートフォリオの分散性を高めることも可能です。

残念な点(デメリット/注意点)

- 最低投資額は2万円から今回紹介するサービスの中では、最低投資額が2万円とやや高めに設定されています。Fundsのように少額から試すことはできないため、ある程度のまとまった資金が必要です。

- 高利回りにはそれなりのリスクも伴う高利回りが期待できる反面、貸し倒れのリスクも他の低利回り案件よりは高くなる傾向があります。案件ごとのリスク評価(LTV:融資比率など)をしっかりと確認し、ご自身のリスク許容度を超えない範囲での投資を心がけましょう。

- ファンドの募集頻度が不安定なことも人気Pの高利回り案件はすぐに満額に達してしまうことが多く、また案件の供給自体が安定しない場合もあります。投資機会を逃さないためには、定期的なチェックが不可欠です。

こんな人におすすめ

- 積極的に高リターンを狙いたい方

- 不動産担保付きで、高利回り案件に挑戦したい方

- ある程度の投資経験があり、リスクを理解した上で運用できる方

- 少額ではなく、ある程度まとまった資金で効率よく運用したい方

レビュー・口コミの要約

「利回りの高さに惹かれてレンデックスを選びました。実際に高利回りの案件で運用できており、分配金が振り込まれるのが楽しみです。不動産担保があるので、他の高利回り案件よりは安心感があります。」

「人気案件は本当に一瞬で埋まりますね。口座開設したはいいものの、なかなか投資できない時期もありました。でも、投資できた時のリターンを考えると待つ価値はあります。」

「リスクを理解した上で高利回りに挑戦したい人には良い選択肢だと思います。担保評価やLTVなど、しっかり情報を読み込んでから投資するようにしています。」

【4位】バンカーズ【幅広い貸付先で分散投資を支援】

出典:バンカーズ公式

出典:バンカーズ公式

総合評価:(3.8/5.0点)

おすすめポイント(メリット)

- 多様な貸付先・ファンドの種類バンカーズは、不動産関連案件だけでなく、中小企業向けの事業資金、M&A資金、再生可能エネルギー、医療・介護施設への融資など、非常に幅広い分野のファンドを取り扱っています。これにより、投資家は複数のファンドに投資することで、より効果的な分散投資を行うことができ、ポートフォリオ全体のリスクを低減することが期待できます。

- 想定利回りは3%〜6%程度と堅実利回りは極端に高いわけではありませんが、3%〜6%程度と安定した範囲にあり、堅実な資産形成を目指す方にとっては魅力的な水準です。過度なリスクを取らずに、着実にリターンを積み上げたい場合に適しています。

- 情報開示の透明性が高い案件ごとの詳細な情報(貸付先の情報、事業計画、返済計画、リスク要因など)が丁寧に開示されており、投資家が十分な情報を得てから投資判断ができるよう配慮されています。これにより、安心して投資を検討できます。

- 事業者金融のプロが運営運営会社は、事業者への融資経験が豊富なプロフェッショナル集団であり、厳選された案件を組成しています。

残念な点(デメリット/注意点)

- 最低投資額は1万円からFundsと比較すると、最低投資額が1万円となるため、超少額から始めたい方には向きません。

- 担保がない案件も存在全てのファンドに不動産担保が設定されているわけではありません。中には、事業計画や企業の信用力を重視した無担保案件も存在するため、投資する際は案件ごとの担保・保証状況をしっかりと確認し、リスク特性を理解する必要があります。

- 案件によっては専門知識が必要な場合も多岐にわたる分野のファンドがあるため、特定の業界に関する知識が求められる案件もあります。投資する際は、内容を十分に理解できるかどうかも判断材料にすると良いでしょう。

こんな人におすすめ

- ポートフォリオを多様化し、幅広い分野に分散投資したい方

- 堅実な利回りを追求し、安定的な資産形成を目指したい方

- 情報開示が丁寧なサービスを選びたい方

- 不動産以外の事業資金への投資に興味がある方

レビュー・口コミの要約

「バンカーズは案件の種類が豊富で、分散投資しやすいのが魅力ですね。不動産以外のファンドにも投資できるので、リスクヘッジになります。」

「情報開示が丁寧で、投資前にしっかり内容を吟味できるのが良いです。利回りは突出して高くはありませんが、安心感があります。」

「以前からソーシャルレンディングに興味がありましたが、バンカーズで様々な分野の案件を見ているうちに、投資への視野が広がりました。」

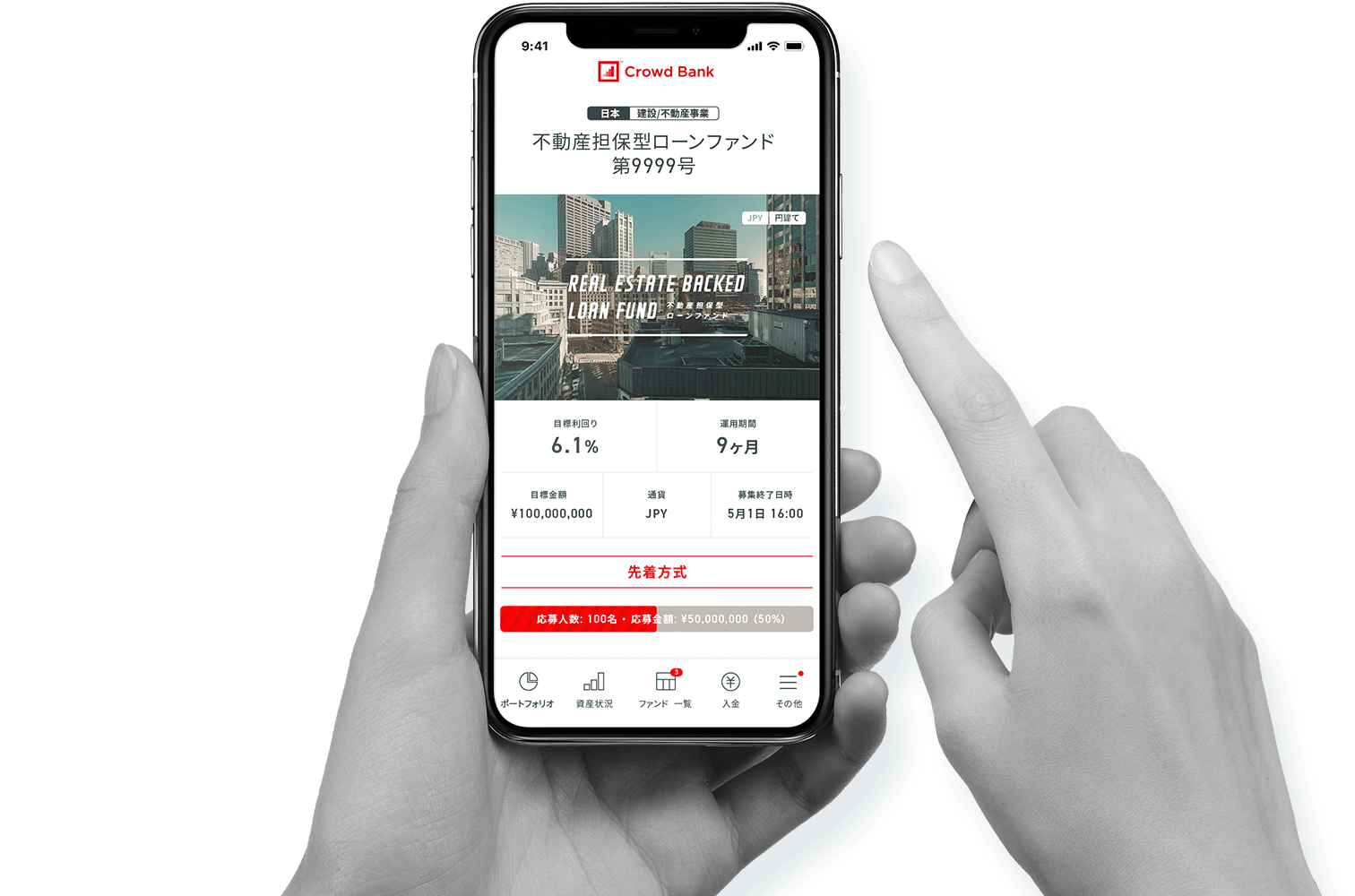

【5位】クラウドバンク【再生可能エネルギーなど多様な分野に投資!】

出典:

出典:総合評価:(3.7/5.0点)

おすすめポイント(メリット)

- 再生可能エネルギー関連ファンドに強み!社会貢献投資も可能クラウドバンクは、太陽光発電や風力発電といった再生可能エネルギー関連のファンドを多く取り扱っているのが大きな特徴です。環境問題への関心が高まる中、投資を通じて社会貢献もできる点は、多くの投資家にとって魅力となるでしょう。エシカルな投資先を探している方には特に響くはずです。

- 多様な分野への投資が可能再生可能エネルギー以外にも、不動産担保ローン、中小企業融資、事業性資金など、幅広い分野のファンドを提供しています。これにより、自身の興味やリスク許容度に合わせて、様々な案件に分散投資することが可能です。

- 想定利回りは5%〜7%程度と高め比較的高い利回りが期待できる案件も多く、リターンを追求したい方にも向いています。堅実な運用を志向しつつも、ある程度のリターンを狙いたい場合にバランスの取れた選択肢となります。

- 日本クラウド証券が運営する信頼性運営会社は金融商品取引業の登録を受けている日本クラウド証券であり、証券会社が運営しているという点で一定の信頼性があります。

残念な点(デメリット/注意点)

- 最低投資額は1万円から他社と同様に1万円からの投資となり、Fundsのように1円からの超少額投資はできません。

- 案件によっては投資判断が難しいことも再生可能エネルギーなどの専門性の高い分野のファンドもあるため、初心者にとっては案件の内容を十分に理解するのに時間がかかる場合があります。投資する際は、自身で納得できるまで情報収集することが重要です。

- 募集期間が短いことも人気のあるファンドは募集開始後すぐに満額に達してしまうことがあります。そのため、投資機会を逃さないためには、サービスからのメール通知などを活用し、こまめなチェックが必要です。

こんな人におすすめ

- 社会貢献性の高い投資、特に再生可能エネルギー分野に興味がある方

- ポートフォリオに多様性を持たせ、様々な分野に分散投資したい方

- 比較的高めの利回りを狙いつつも、ある程度の安定性を求める方

- 証券会社が運営する安心感のあるサービスを選びたい方

レビュー・口コミの要約

「環境に配慮した投資がしたいと思い、クラウドバンクを選びました。太陽光発電の案件に投資できて、社会貢献している実感がありますし、利回りも良いので満足しています。」

「再生可能エネルギー系のファンドは人気で、募集が始まったらすぐに申し込むようにしています。他にも色々な種類の案件があるので、分散投資に役立っています。」

「説明資料がしっかりしているので、専門的な案件でも時間をかければ理解できました。長期でコツコツ運用するのに向いていると思います。」

5. 貸付ファンド比較表

| 項目 | Funds(ファンズ) | OwnersBook(オーナーズブック) | LENDEX(レンデックス) | バンカーズ | クラウドバンク |

|---|---|---|---|---|---|

| 主な案件/特徴 | 上場企業中心、業界唯一の1円~投資、独自優待 | 不動産担保型(JASDAQ上場運営)、手堅い案件多い | 高利回り特化、不動産担保型 | 幅広い貸付先(不動産・事業者など)で分散投資支援 | 再生可能エネルギー、多様な分野、高利回り |

| 想定利回り | 1%~6% | 2%~7% | 5%~10% | 3%~6% | 5%~7% |

| 最低投資額 | 1円~ | 1万円~ | 2万円~ | 1万円~ | 1万円~ |

| 優待・他 | 独自優待あり(一部ファンド) | なし | なし | なし | なし |

| 安全性 | 非常に高い(上場企業、正常償還率100%) | 高い(不動産担保、上場運営、実績良好) | 中~高(高利回りだが不動産担保あり) | 高い(幅広い分散、情報開示◎) | 高い(多分野分散、証券会社運営) |

| 運営会社 | ファンズ株式会社 | ロードスターキャピタル株式会社 | 株式会社LENDEX | 株式会社バンカーズ | 日本クラウド証券株式会社 |

| 実績 | 募集実績840億円超、案件240件以上、正常償還率100%(2025年) | 累計募集額約900億円以上(2025年)、延滞・貸倒れ実績なし | 累計募集額約500億円以上(2025年)、高い正常償還率 | 累計募集額約200億円以上(2025年)、正常償還率99%以上 | 累計募集額約1,700億円以上(2025年)、償還実績豊富 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

6. 失敗しない貸付ファンドの選び方・ポイント

貸付ファンドは、魅力的なリターンが期待できる一方で、いくつかのリスクも存在します。ここでは、失敗しないための選び方と、事前に押さえておくべきポイントを詳しく解説します。

【選び方ポイント1:運営会社の信頼性と実績を徹底的に確認する】

最も重要なのが、サービスを運営する会社の信頼性です。あなたの大切な資産を預けるわけですから、慎重に吟味しましょう。

- 金融庁の許認可(第二種金融商品取引業、貸金業など): 金融商品を扱う上で必須の許認可です。必ず公式サイトで確認し、登録番号を控えておきましょう。

- 運営会社の経営基盤と株主構成: 上場企業の子会社や、大手金融機関が関連している場合は、経営基盤が安定しており、信頼性が高いと判断できます。会社の資本金や設立年なども確認材料になります。

- これまでの実績(正常償還率、貸し倒れ実績): 最も重視すべきポイントです。サービス開始以来、すべてのファンドが遅延なく、元本毀損することなく償還されているか(正常償還率100%か)を確認しましょう。貸し倒れや延滞の実績がない、または極めて低いサービスは、厳格な審査体制とリスク管理能力がある証拠です。

- 情報開示の透明性: 投資家向けに、運営会社の情報、ファンドの詳細(貸付先、事業内容、担保・保証の内容)、リスク要因、過去の実績などが十分に開示されているかを確認しましょう。情報が少ないサービスは避けるべきです。

【選び方ポイント2:リスクとリターンのバランスを見極める(担保・保証の有無)】

貸付ファンドは元本保証ではないため、リスクとリターンのバランスを理解することが成功の鍵です。

- 想定利回り: 一般的に、高利回りな案件ほどリスクも高まる傾向があります。自分のリスク許容度と照らし合わせて、無理のない範囲の利回りを選ぶことが重要です。初心者のうちは、利回りが控えめでも、信頼性が高いサービスを選ぶのが賢明です。

- 担保・保証の有無:

- 担保付きファンド: 貸付先の不動産やその他の資産が担保として設定されている場合、万が一貸付先が返済不能になった際に、担保を売却することで投資資金の一部または全部を回収できる可能性が高まります。特に、不動産担保付きの案件は、リスクが比較的低いとされています。

- 保証付きファンド: 第三者機関やグループ会社が連帯保証を行うことで、借り手が返済不能になった際に、保証会社が返済を代行する仕組みです。これもリスク軽減に繋がります。

- 無担保ファンド: 担保や保証がないファンドは、企業の信用力や事業計画のみが頼りとなります。高利回りが期待できる反面、貸し倒れリスクは高まります。投資する際は、貸付先の情報(上場企業か否か、財務状況など)をより厳しくチェックする必要があります。

- LTV(Loan To Value:融資比率): 不動産担保型の場合に重要な指標です。担保不動産の評価額に対する融資額の割合を示します。LTVが低いほど、担保に余裕があるため、貸し倒れ時の回収リスクが低いと判断できます。

【選び方ポイント3:自身の投資計画に合わせた投資期間と最低投資額を選ぶ】

資金計画に合ったサービスを選ぶことも、失敗を避ける上で重要です。

- 最低投資額: 1円から投資できるFundsのようなサービスもあれば、1万円、2万円からというサービスもあります。少額から始めてみたい方、分散投資のために細かく資金を振り分けたい方は、最低投資額の低いサービスを選ぶと良いでしょう。

- 投資期間(運用期間): 短期(数ヶ月)から長期(数年)まで、ファンドによって運用期間が異なります。貸付ファンドは原則途中解約ができないため、「当面使う予定のない余裕資金」で、資金が必要になる時期を考慮して投資期間を選びましょう。緊急時の予備資金などには回さないようにしてください。

- 案件の募集頻度と多様性: 自分が投資したいタイミングで、希望する条件の案件が豊富に用意されているかも重要です。常に新しい案件が募集されているサービスであれば、投資機会を逃しにくくなります。また、多様な案件があることで、分散投資もしやすくなります。

これらのポイントを総合的に考慮し、ご自身の投資目的、リスク許容度、資金計画に合った貸付ファンドサービスを選びましょう。

7. 貸付ファンドに関するよくある質問(FAQ)

Q. 貸付ファンド(ソーシャルレンディング)はなぜ「リスクが高い」と言われることがあるのですか?

A. 貸付ファンドが「リスクが高い」と言われる主な理由は、以下の点にあります。

- 元本保証がない: 銀行預金とは異なり、貸付先の企業の事業状況によっては元本が減ったり、失われたりする可能性があります。

- 途中解約ができない: 投資期間中、資金が拘束されるため、急な出費に対応できない可能性があります。

- 貸し倒れリスク: 貸付先の企業が倒産などで資金を返済できなくなるリスクがゼロではありません。

- 運営会社の破綻リスク: 運営会社が破綻した場合、投資家への分配や元本の返還が滞る可能性があります。

これらのリスクはありますが、多くのサービスでは厳格な審査体制や担保・保証の設定、情報開示の徹底などにより、リスク軽減に努めています。また、上場企業を対象としたり、不動産担保を重視するサービスを選ぶことで、リスクを比較的低く抑えることも可能です。

Q. 貸付ファンドと不動産クラウドファンディングの違いは何ですか?

A. どちらも「クラウドファンディング」の形態であり、インターネットを通じて少額から投資できる点は共通していますが、投資の「種類」と「対象」が異なります。

- 貸付ファンド(ソーシャルレンディング、融資型クラウドファンディング):

- 種類: 「融資型」または「貸付型」クラウドファンディングに分類されます。

- 対象: 個人投資家から集めた資金を、様々な企業への「貸付」として運用します。不動産関連の企業への貸付もあれば、事業資金、再生可能エネルギー関連事業など、多岐にわたります。投資家は、貸付の「利息」を分配金として受け取ります。

- 不動産クラウドファンディング:

- 種類: 「匿名組合型」の投資に分類されることが多く、投資家は特定の不動産事業への「出資」という形で参加します。

- 対象: 特定の「不動産」に限定して投資します。投資家は、その不動産から得られる賃料収入や売却益を分配金として受け取ります。

簡単に言えば、貸付ファンドは「企業への貸付」が主体であり、不動産クラウドファンディングは「特定の不動産への出資」が主体、という違いがあります。

Q. 貸付ファンドは確定申告が必要ですか?税金はどうなりますか?

A. 貸付ファンドから得られる分配金は、原則として雑所得として課税対象となります。

- 源泉徴収: 多くのサービスでは、分配金が支払われる際に所得税等が源泉徴収(通常20.42%)されます。

- 確定申告の要否:

- 給与所得者の場合:給与所得や退職所得以外の所得(貸付ファンドの分配金、副業収入など)の合計が年間20万円を超える場合は、原則として確定申告が必要です。

- 自営業者やフリーランスの場合:他の所得と合算して確定申告が必要です。

- 年間20万円以下の雑所得であれば、確定申告が不要な場合もありますが、住民税の申告は必要となる場合があります。

税制は複雑なため、ご自身の状況に合わせて、税務署や税理士に相談することをおすすめします。

Q. 貸付ファンドで儲けるためのコツはありますか?

A. 貸付ファンドで安定して利益を上げるためには、以下のコツを実践することをおすすめします。

- 分散投資を徹底する: 一つのファンドに全額を集中させるのではなく、複数のサービス、複数のファンド、異なる貸付先、異なる期間のファンドに分散して投資しましょう。これにより、一つの案件で問題が発生した際のリスクを低減できます。

- 余裕資金で投資する: 貸付ファンドは原則途中解約ができません。当面使う予定のない「余裕資金」で投資し、急な出費で困らないようにしましょう。

- 情報収集とリスク理解: 投資先の企業の事業内容、財務状況、担保や保証の有無、リスク要因などを、サービスから提供される情報でしっかり理解しましょう。分からない点があれば、安易に投資しないことが重要ですP。

- 信頼性の高い運営会社を選ぶ: 正常償還率が高い、情報開示が透明、経営基盤が安定している運営会社を優先的に選びましょう。

- 高利回りに飛びつかない: 高利回りの案件は魅力的ですが、その分リスクも高い傾向にあります。自身の許容できるリスクレベルを超えない範囲で、バランスの取れた利回りのファンドを選びましょう。

これらのコツを実践することで、貸付ファンドのリスクを管理しつつ、安定したリターンを期待できるでしょう。

8. まとめ:あなたにぴったりの貸付ファンドを見つけよう!

今回は、貸付ファンドの基本的な仕組みから、厳選したおすすめランキング、そして失敗しないための選び方までを詳しくご紹介しました。

貸付ファンドは、現在の低金利時代において、銀行預金よりも高い利回りが期待でき、かつ株式投資のように頻繁な売買が不要で手間がかからないという、非常に魅力的な資産運用手段です。忙しいビジネスパーソンや、投資初心者の方でも気軽に始められる点が大きなメリットと言えます。

中でも、特に「Funds(ファンズ)」は、業界初の1円からの少額投資に対応し、上場企業への投資が中心という極めて高い信頼性、そしてサービス開始以来「正常償還率100%」を維持している実績で、これから貸付ファンドを始める全ての方に最もおすすめできます。投資を通じた企業からの優待特典も、Fundsならではの楽しみ方を提供してくれます。

この記事が、あなたの貸付ファンド選びの参考になり、最適な資産運用の一歩を踏み出すお役に立てれば幸いです。

※本記事は2025年7月時点の情報をもとに作成しています。最新情報は各公式サイトをご確認ください。